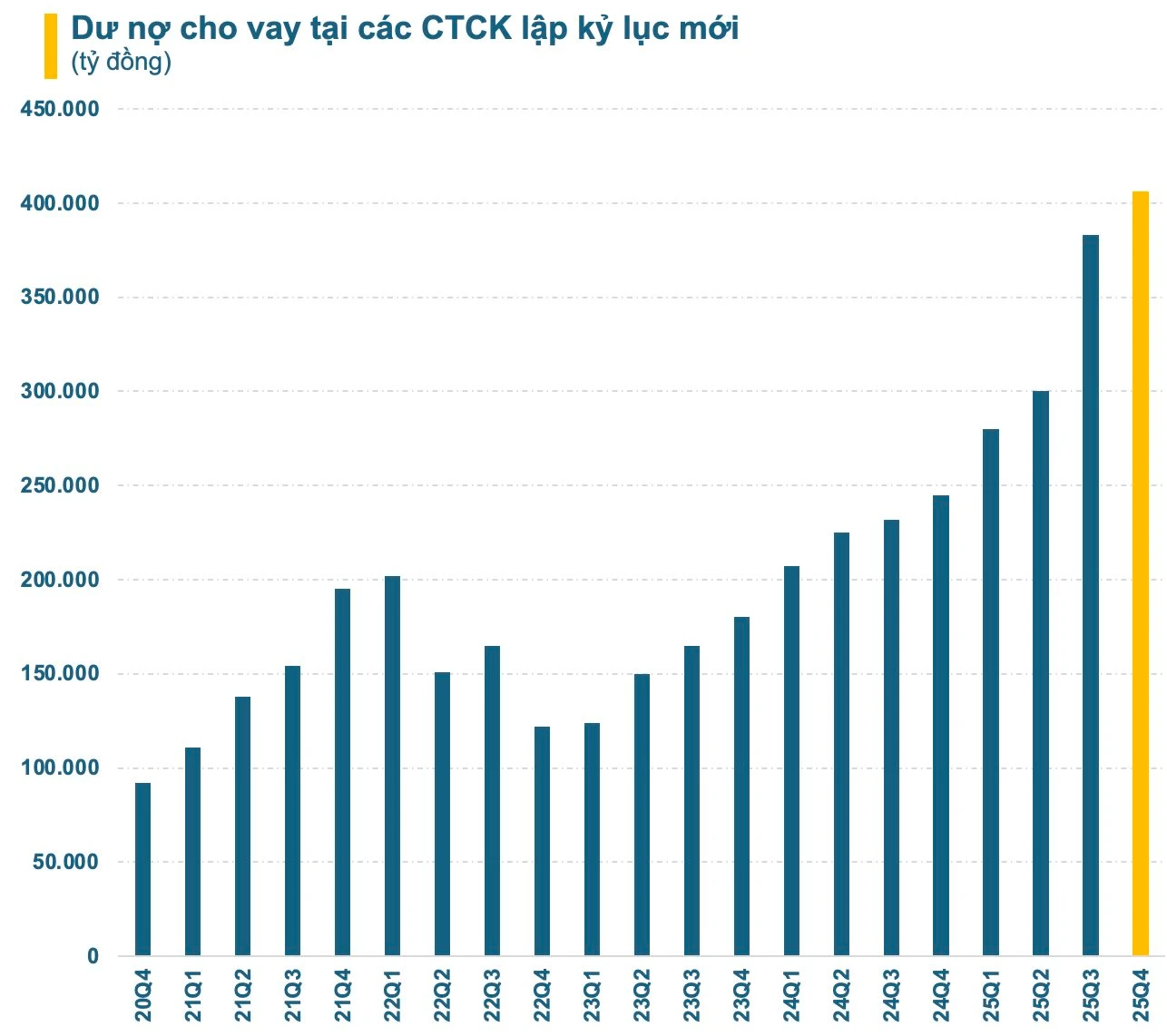

Cuộc đua margin: HSC gây bất ngờ tăng gần 8.000 tỷ dư nợ trong một quý, nhóm CTCK có ngân hàng hậu thuẫn tiếp tục áp đảo

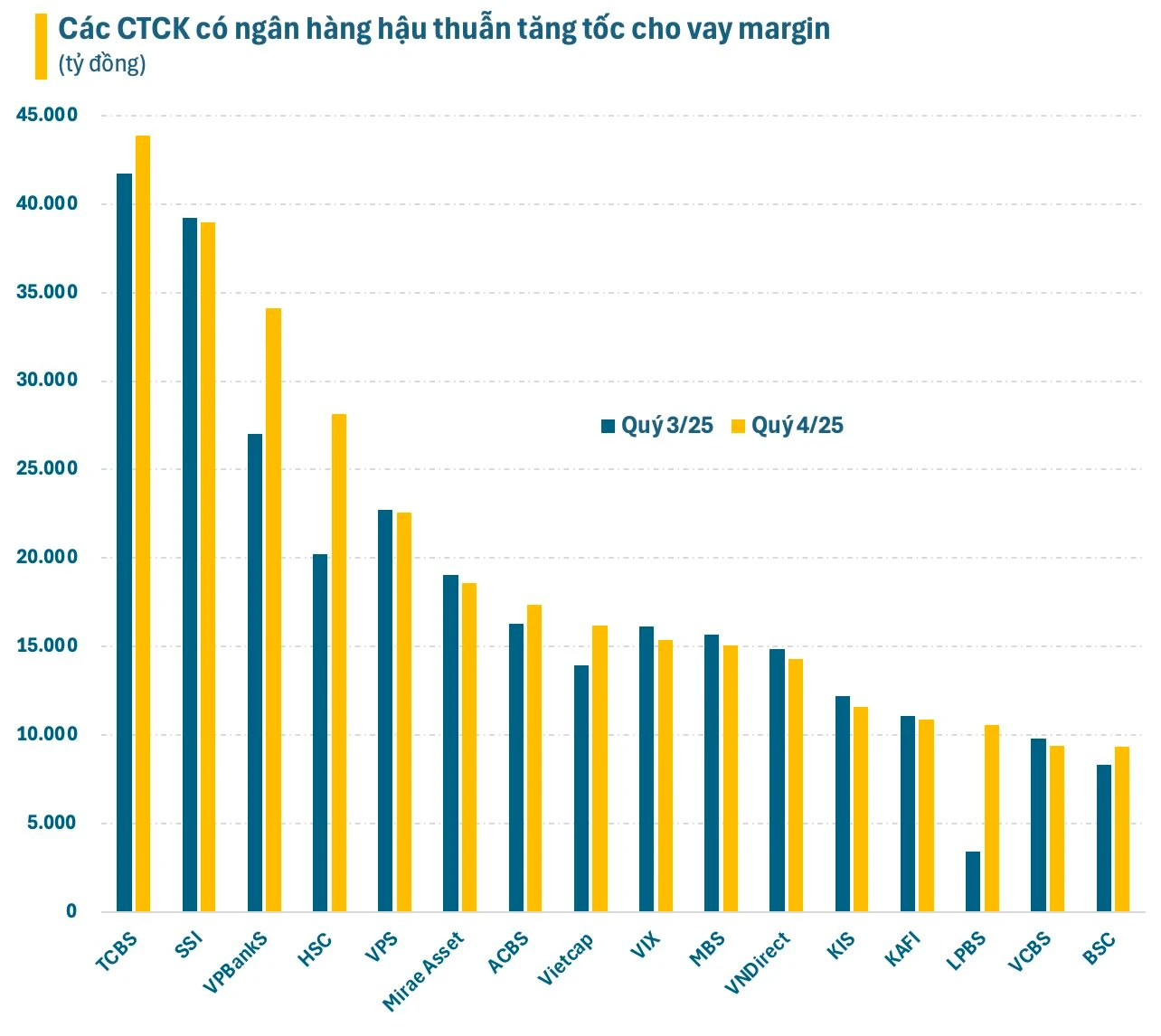

Ấn tượng nhất trong nhóm này là LPBS, khi dư nợ cho vay tăng gấp 3 lần, đạt mức tăng hơn 7.100 tỷ đồng chỉ trong một quý. Động lực tăng trưởng đến từ việc LPBS chào bán thành công 878 triệu cổ phiếu cho cổ đông hiện hữu trong năm 2025, nâng vốn điều lệ từ 3.800 tỷ lên hơn 12.600 tỷ đồng, tạo nền tảng vững chắc để mở rộng hoạt động cho vay.

“Tân binh” VPBankS cũng có bước nhảy vọt ngoạn mục, với dư nợ cho vay tăng hơn 7.000 tỷ đồng, chỉ đứng sau TCBS và SSI về quy mô cho vay. Trong năm 2025, VPBankS IPO thành công 375 triệu cổ phiếu, huy động gần 12.713 tỷ đồng, nâng vốn điều lệ lên 18.750 tỷ đồng, góp phần tăng tốc hoạt động cho vay.

Các CTCK khác như TCBS, Vietcap, ACBS, BSC cũng ghi nhận mức tăng hàng nghìn tỷ trong quý 4/2025. TCBS tiếp tục giữ vị trí dẫn đầu ngành với dư nợ gần 44.000 tỷ đồng, đồng thời IPO thành công 231 triệu cổ phiếu, huy động 10.800 tỷ, nâng vốn điều lệ lên trên 23.000 tỷ đồng.

Tuy nhiên, bất ngờ lớn trong quý cuối năm thuộc về HSC, với dư nợ tăng gần 8.000 tỷ, lên trên 28.000 tỷ đồng. HSC đã chào bán thành công 360 triệu cổ phiếu cho cổ đông hiện hữu trong năm 2025, tăng vốn điều lệ lên 10.800 tỷ đồng, từ đó cải thiện năng lực vốn và mở rộng mạnh mẽ hoạt động cho vay, sau nhiều năm tăng trưởng ì ạch.

Dù HSC tăng tốc, không thể phủ nhận ưu thế vượt trội của nhóm CTCK có ngân hàng hậu thuẫn. Trong những giai đoạn thị trường không quá sôi động, nhu cầu đòn bẩy cá nhân thấp và thanh khoản giảm, các CTCK này vẫn bứt phá nhờ vốn lớn, khả năng tăng vốn nhanh và các cơ chế linh hoạt trong hoạt động cho vay.

Một phần không nhỏ dư nợ margin được sử dụng không phải cho giao dịch thị trường, mà phục vụ nhu cầu tài chính của lãnh đạo doanh nghiệp, cổ đông lớn… Điều này tạo hình thái ngân hàng ngầm (shadow banking) trong nhóm CTCK, khi doanh nghiệp khó tiếp cận vốn ngân hàng hoặc trái phiếu, trong khi ngân hàng cần đầu ra cho tăng trưởng tín dụng. Thủ tục cầm cố cổ phiếu tại CTCK đơn giản hơn nhiều so với các hình thức thế chấp khác, đem lại lợi ích ba bên: doanh nghiệp giải quyết nhu cầu vốn, CTCK tăng quy mô cho vay và ngân hàng tiêu thụ phần vốn dư thừa.

Với tiềm lực từ các ngân hàng hậu thuẫn, CTCK nhóm này có lợi thế trong việc tăng vốn, từ đó mở rộng cho vay. Tuy nhiên, margin là khoản vay ngắn hạn; khi một phần vốn được sử dụng cho mục đích dài hạn, rủi ro hệ thống tăng lên. Trong thị trường biến động mạnh, thiếu dòng vốn đối ứng có thể dẫn tới hiện tượng “force sell” chéo, làm tình hình trầm trọng hơn.

Nhận thức rủi ro này, Bộ Tài chính đã ban hành Thông tư 102, có hiệu lực từ 15/12/2025, thắt chặt các chỉ tiêu an toàn vốn CTCK:

- Tăng hệ số rủi ro thị trường khi CTCK đầu tư tập trung: thêm 10% với tài sản chiếm 10-15% vốn chủ sở hữu, 20% với 15-25%, 30% khi trên 25%.

- Siết chặt đầu tư hợp tác kinh doanh (BBC) và cho vay ngoài nghiệp vụ chứng khoán.

- Xếp hạng tín nhiệm trở thành cơ sở xác định hệ số rủi ro trái phiếu doanh nghiệp. Trái phiếu xếp hạng tốt được cộng thêm 0-10%, trái phiếu xếp hạng thấp hoặc không xếp hạng cộng thêm tới 30%.

- Loại bỏ tài sản xấu khỏi vốn khả dụng, tăng hệ số rủi ro cho khoản tạm ứng từ 8% lên 50-100% tùy mức.

Thắt chặt điều kiện để công cụ nợ được tính vào vốn bổ sung: trái phiếu chuyển đổi tối thiểu 5 năm, công cụ nợ khác tối thiểu 10 năm, không được bảo đảm bằng tài sản, và thanh toán sau các chủ nợ khác khi giải thể.

Cuộc đua margin khép lại quý cuối năm 2025 với bức tranh phân hóa rõ rệt: nhóm CTCK có ngân hàng hậu thuẫn tiếp tục áp đảo về dư nợ, HSC bất ngờ bứt tốc mạnh mẽ, trong khi cơ chế kiểm soát mới từ Bộ Tài chính đặt ra thách thức và giới hạn rủi ro cho thị trường chứng khoán.

Bài liên quan

Ngân hàng đầu tiên tiết lộ thời điểm ra mắt vàng thương hiệu riêng và sàn crypto

Dạo quanh sànSau đó, ngân hàng sẽ tiếp tục làm việc với cơ quan quản lý về các sản phẩm vàng số và phái sinh nói chung.

Chính thức: Tỷ phú Phạm Nhật Vượng sở hữu 4 cổ phiếu trong rổ VN30

Dạo quanh sànSở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HoSE) vừa công bố cập nhật bộ chỉ số HOSE-Index tháng 1/2026, trong đó bao gồm việc cơ cấu danh mục của rổ VN30. Những thay đổi này sẽ chính thức có hiệu lực từ ngày 2/2/2026, đồng thời các quỹ ETF mô phỏng chỉ số VN30 sẽ hoàn tất cơ cấu danh mục muộn nhất vào ngày 30/01/2026.

Con "Cá mập" Dragon Capital (DCV) tiếp đà "trần cứng", thị giá gia nhập câu lạc bộ 3 chữ số trên sàn chứng khoán Việt Nam

Dạo quanh sànTại mức giá này, vốn hóa thị trường của Dragon Capital Việt Nam đã vươn lên trên ngưỡng 3.400 tỷ đồng.

Đối tác của Vingroup có biến: Cổ đông lớn nhất muốn thoái bớt vốn sau cú tăng 200%, lý do gây bất ngờ

Dạo quanh sànCông ty TNHH Thương mại và Sản xuất Thép Việt – cổ đông lớn nhất của Pomina – vừa đăng ký bán 7,5 triệu cổ phiếu POM, tương ứng 2,7% vốn, nhằm thực hiện nghĩa vụ trả nợ cho công ty.

Cổ phiếu "gã khổng lồ" ngành logistics "tím lịm" sau khi đánh tiếng thoái vốn Nhà nước, vốn hóa chạm ngưỡng 3 tỷ USD

Dạo quanh sànBất chấp áp lực rung lắc từ thị trường chung, cổ phiếu MVN của Tổng Công ty Hàng hải Việt Nam – CTCP (VIMC, tên cũ là Vinalines) hôm nay bứt phá kịch trần, ghi nhận mức giá 64.200 đồng/cp, đưa vốn hóa thị trường lên 77.000 tỷ đồng, tương đương khoảng 3,08 tỷ USD – tăng hơn 10.000 tỷ đồng chỉ sau một phiên giao dịch.

Cổ đông Nhà nước quyết thoái bớt vốn Vinamilk giữa lúc cổ phiếu “bốc đầu” lên đỉnh 4 năm

Dạo quanh sànTừ đầu năm 2026, cổ phiếu Vinamilk (VNM) liên tục tăng tốc, ghi nhận mức tăng 16% so với đầu năm, đạt 71.000 đồng/cp – cao nhất kể từ tháng 11/2021, đưa vốn hóa thị trường của công ty lên gần 150.000 tỷ đồng.

Bình luận (0)

Chưa có bình luận nào. Hãy là người đầu tiên bình luận!